Przepisy umożliwiają przedsiębiorcom skorzystanie z różnych odliczeń finansowych. Jednym z istotnych mechanizmów, które mają zmniejszyć obciążenia podatkowe dla polskich firm i zachęcić do rozwoju swoich biznesów jest ulga na działalność badawczo-rozwojową (ulga B+R). Tymczasem wciąż jest to niedoceniany sposób na niższe podatki, a ulga B+R jest pomijana w rozliczeniach rocznych firm, które sporo na tym tracą.

Współczesne trendy w zakresie rozwoju biznesu opierają się głównie na innowacjach, wdrażanych nowinkach technologicznych i odkryciach naukowych. Dlatego, aby zachęcać firmy do podnoszenia ich konkurencyjności, wiele państw wprowadza zróżnicowane mechanizmy wspierające podejmowanie prac badawczo-rozwojowych (prac B+R). Polska także poszła tym śladem. Aby stymulować rozwój nauki, przemysłu i innowacji, już od kilku lat dostępna jest ulga podatkowa właśnie na działalność badawczo-rozwojową.

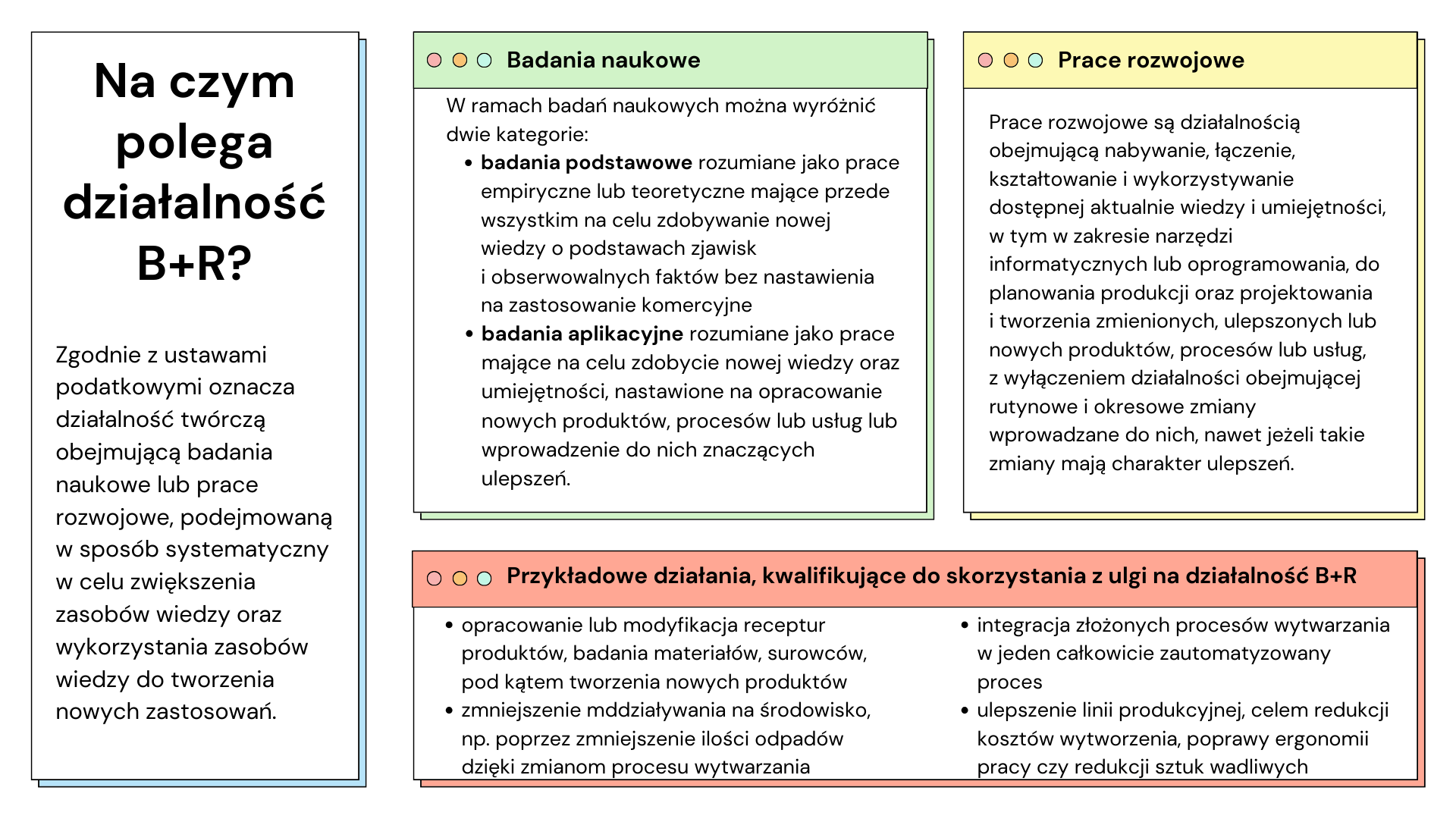

Prace B+R? Czy to aż tak trudne?

Choć sama nazwa ulgi wskazuje, że przedsiębiorca musi prowadzić badania naukowe lub prace rozwojowe to należy pamiętać, że mechanizm ten nie jest zarezerwowany wyłącznie dla światowych liderów, wprowadzających przełomowe, innowacyjne rozwiązania, czy podmiotów posiadających laboratoria, mikroskopy czy inne skomplikowane sprzęty. Ulga ta ma o wiele szersze, i w swoim przeznaczeniu, bardziej dostępne zastosowanie. Rozwiązanie to może być zastosowane przez wszystkie firmy wprowadzające u siebie innowacje choćby z poziomu podejmowanych działań na rzecz opracowania nowych produktów lub usług lub ulepszenie tych aktualnie dostępnych, nawet jeżeli mają one tylko na celu chęć dorównania innym podmiotom na rynku.

Zatem chcąc skorzystać z ulgi B+R, wystarczy, że przedsiębiorca prowadzi działalność badawczo-rozwojową, wpisującą się w definicję badań naukowych lub prac rozwojowych. Nie ma też znaczenia branża, w której prowadzone są aktywności, ale działalność B+R musi mieć charakter twórczy i należy prowadzić ją systematycznie.

mat. własne

Co trzeba zrobić?

Podatnicy, którzy chcą skorzystać z ulgi B+R muszą skrupulatnie podchodzić do kwestii kosztów prowadzonej działalności badawczo-rozwojowej, które następnie zobowiązani są wykazać w prowadzonej księdze rachunkowej. Ewidencja ta powinna być jednak przejrzysta i na tyle szczegółowa, aby można było wyodrębnić koszty odpowiadające poszczególnym kategoriom w formularzu sprawozdawczym.

mat. własne

Sama konstrukcja ulgi B+R nie przewiduje górnego limitu kwotowego odliczenia. Co do zasady, wszystkie podmioty prowadzące działalność B+R mają prawo odliczyć 100% poniesionych kosztów kwalifikowalnych. Istnieją jednak wyjątki, dające jeszcze większą preferencję – możliwość odliczenia nawet do 200% wybranych kosztów kwalifikowalnych. Obejmuje to podatników posiadających status centrum badawczo-rozwojowego (oprócz kosztów związanych z ochroną patentową w przypadku dużych firm) oraz kategorii kosztów kwalifikowalnych związanych z wynagrodzeniami pracowników zatrudnionych do prac B+R. Dobrą informacją jest też ostatnia interpretacja ogólna, wydana przez Ministra Finansów z dnia 21 lutego 2024 r., w której wskazał, że możliwe jest zaliczenie do kosztów kwalifikowanych ulgi B+R także wynagrodzenia za usprawiedliwioną nieobecność pracownika.

Sam proces odliczeń ulgi nie jest nadmiernie skomplikowany. Ulgę należy bowiem odliczyć w zeznaniu podatkowym. Pozwala to na dodatkowe ujęcie kosztów kwalifikowanych w koszty uzyskania przychodów, co następnie znajduje odzwierciedlenie w deklaracji podatkowej, nie wpływając jednak na wartości kosztów wskazane na potrzeby sprawozdawczości finansowej. W finalnym efekcie prowadzi to do obniżenia dochodu podatkowego, co oznacza zmniejszenie podatku. Niestety, wiele firm, nie mając świadomości jak funkcjonuje ulga B+R, płaci większe podatki niż powinni. Należy jednak pamiętać, że kwota zwrotu, która wykazywana jest w zeznaniu rocznym, stanowi pomoc de minimis, udzielaną zgodnie z obowiązującym prawem wspólnotowym w tym zakresie.

Korzystanie z ulgi B+R jest w pełni legalne i przeznaczone dla przedsiębiorców, realizujących rzeczywiste prace badawczo-rozwojowe. W praktyce, każda firma, która udoskonala swoje produkty lub usługi czy technologie, albo tworzy je od podstaw, spełnia warunki kwalifikowalności do ulgi podatkowej na działalność badawczo-rozwojową. Benefitów korzystania z tego mechanizmu wsparcia jest naprawdę wiele. Zarówno w aspekcie finansowym, jak i rozwojowym dla samej firmy i regionu, w którym ma swoją siedzibę.